汽车融资租赁行业发展历程、政策环境和市场竞争格局

行业发展四十年经历了严格管控、起步、逐步放开、摸索前行的发展过程,2016年3月,中国人民银行、银监会联合发布《关于加大对新消费领域金融支持的指导意见》,规范汽车消费信贷行业并促使行业稳定增长,同时一批汽车融资租赁公司开始发展壮大。现已形成商业银行、主机厂金融、经销商系、专业租赁四大资方组成了行业竞争格局。

汽车融资租赁产品细分市场

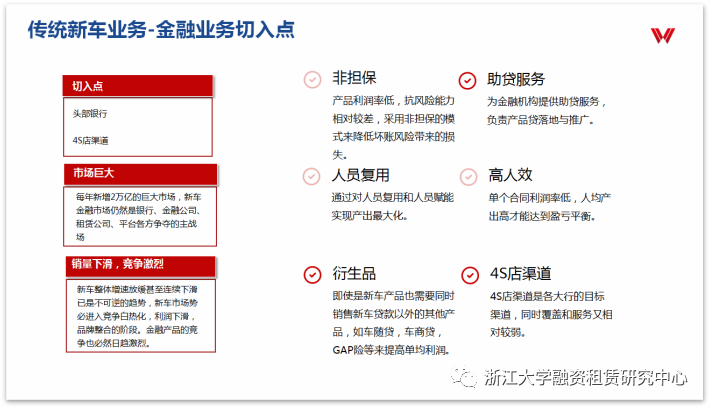

汽车融资租赁产品根据新车、二手车、新能源车的细分市场进行分析,对于细分市场存在的问题和机会进行讲解。作为汽车融资租赁企业,在新车市场展业要重点引入头部银行的资金和拓展4S店的新车销售渠道。

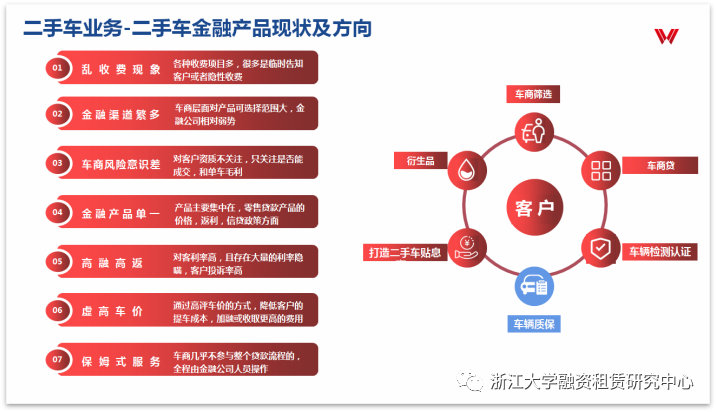

二手车市场增长迅速,但是目前存在七大问题乱象,张总指出未来突破需要围绕客户为中心,在车辆质保、二手车贴息、衍生品、车商筛选、车商贷、车辆检测认证这些工作上进行着力,才符合这个细分市场的未来发展方向。

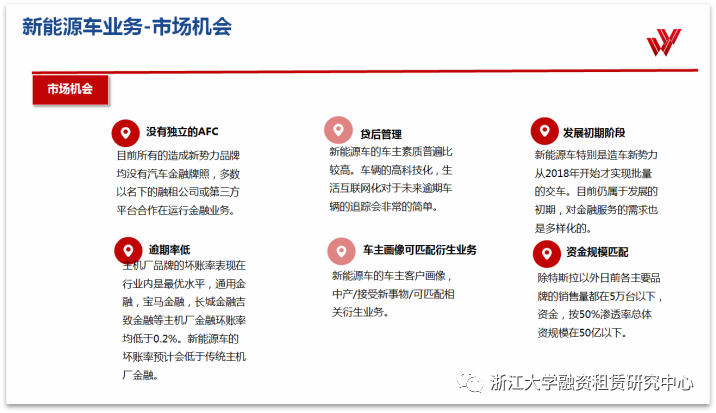

在国家大战略的支持以及补贴政策支持下,新能源汽车从2013年开始持续高速增长。2019年由于补贴退坡导致销售量略有下降,但市场对新能源车的接受度越来越高,2020年及2021年均实现双位数的增长。在新能源汽车领域,机会点为以造车新势力的厂商存在巨大的市场机会,目前新能源造车新势力企业还处于市场早期,这些主机厂商没有汽车金融牌照,对于融资租赁企业来说可以进行合作运行金融及租赁业务。另外由新能源车辆属性而言,车辆的贷后管理更加简单,逾期率低、车主接受度较高。

汽车融资租赁风险管控

汽车融资租赁的业务风险主要是员工风险、客户风险和车商风险。在落地实操方面,风险控制重点从这三方面入手:新员工遴选,要HR和风控部审核入职人员征信,将人员风险控制在最前端,提出风险管控“三见四真”原则,对新员工报单提出了一系列分层分级管理和考核方法,降低新员工造成高逾期率风险。

客户风险主要来源是拉人头骗贷、亲属车抵套现、亲朋友好代购,张明辉建议“11358”原则进行管控,确保真实的人/车/需求/资料/意愿和能力/签名/抵押/担保。

汽车金融产品运营模式选择

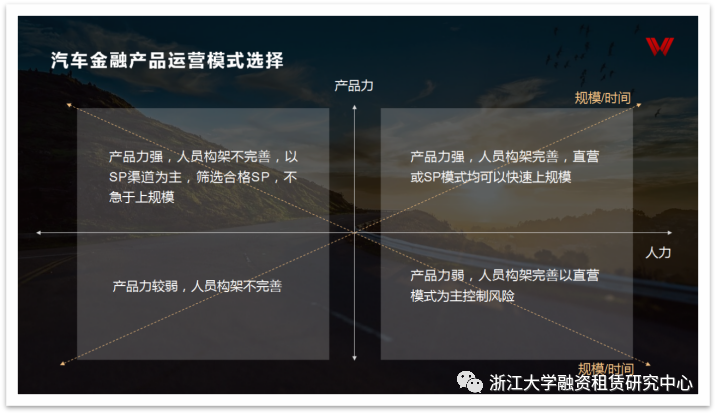

汽车金融产品运营模式选择要考虑产品力(如产品价格,审批手势,报单操作繁简程度等综合产品竞争力)和人力(人员配置完善程度)两个重要维度,根据两个维度的能力强弱选择合适展业运营模式。

-----问答部分-----

问:头部租赁公司有做汽车融资租赁业务,头部金融租赁公司很少介入,如工银租赁、交银租赁等,实际上市场没有后来者,后来者的空间有吗?

答:汽车租赁市场每年至少有2万亿市场规模,市场是足够大;同时,目前市场上各资方竞争基本格局已经固定;未来在二手车及新能源车领域还是有巨大商业机会。另外可以看到:目前各大主机厂商基本上同时成立了租赁公司,国际上先进国家的租赁渗透率是远远高于目前国内租赁行业的渗透率,只要后来者在产品力、人力因素选择方面找到契合点,同时精准地在新车、二手车和新能源车细分市场上进行选择,相信会有超出逾期的收获。

问:车主贷业务受政策监管因素,融资租赁,包括二手车,难以拓展,以前,我们靠经销商担保,但已明确规定,经销商担保是不允许的。

答:市场只要有需求,就一定有机会。车主贷是车贷客户经过一段时间正常还款,体现出其自身良好的还款意愿及还款能力。针对这些客户,风险可控。同时,新车业务,目前需要低成本资金;未来企业发力机会主要在二手车和新能源融资租赁车方向。

问:做穿透式租赁,于C瑞客户,其实很难,仅凭征信系统了解难以到位,况且,现在很多B端客户,其实是C端客户。如何防控风险。

答:整个行业经过18年洗礼,已经有了一整套非常完善的客户进件审批模型(如:征信系统信息仅为最基本的信息和必要条件之一,同时还需要结合第三方数据、电话回访等其他方式获得的信息来作为审批依据);同时,现代的汽车租赁公司,在科技,运营,催收,法务等各部门都已有一整套的流程能够做到有效的衔接,从而控制C端及B端客户带来的潜在违约风险。另外,从整个金融行业来看,小额分散也是目前各资方愿意接受且能承受的信贷出口方式。

问:批量办妥抵押,有较长时间滞后性,有些地方不接受直接押给租赁公司。

答:全国的市场足够大,只要相关资料完善,除极个别地区之外,车管所基本上都可以接受抵押给租赁公司的方式。

问:如何看待疫情背景下,商用车销量增长,但是车贷不良率升高,有什么应对措施?

答:疫情因素的确对商用车影响较大,目前出现坏账率升高的趋势。但是,此类客户,只要是真实购车,且将车辆作为生产资料去使用,其主观上是良性的,疫情环境转好,基本上会积极还款。同时,金融租赁公司也会适时调整针对这部分客户的进件标准,如提高首付比例,提高产品价格,增加担保人等措施,同时贷后部门积极关注这类客户的还款记录及还款习惯。

问:对渠道方有什么好的管理方法?

答:对渠道的筛选很重要,资方要建立一个准入标准,通过综合考量投资人及实际控制人的征信情况,渠道的业务展业规模、当地行业口碑情况做出准入判断。具体的操作依据公司不同阶段的不同诉求,有不同的方式。

问:特别是针对作为纯第三方租赁公司想介入这个行业的新企业给些建议。

答:首先是确保稳定资金,最好资金价格有竞争力,其次根据公司意愿在人才上做选择。汽车金融租赁经过多年的业务发展,市场上人才方面还是非常充足的。

问:电池租赁是如何看待的?能作为租赁物么?

答:电池的作为资产在可抵押方面不如主机能够得到资方认可,要看以后行业的发展。

问:据媒体报道,全球包括中国许多车企停售燃油车,您理解背景是什么?对租赁公司是机遇还是机会?

答:国家对新能源车行业的支持和发展是毋庸置疑的,目前在客户层面,经过这几年的沉淀,新能源车也获得了很多车主的认可,同时2022年国际环境也在发生很多的变化,可以肯定,这是发展趋势,时代的洪流。在前文中已着重阐述了新能源车在金融租赁行业未来充满了机遇和机会。