2021年3月份,浙江省地方金融监督管理局颁布《浙江省融资租赁公司监督管理工作引》(以下简称《指引》)。与2020年5月26日银保监印发的《融资租赁公司监督管理暂行办法》(以下简称《办法》)相比,《指引》以严监管,控风险为主线,助力《办法》落地执行。本文从法律效力、行业监管趋势、应对措施和预案三个角度,对《指引》进行解读。

一、法律效力分析

地方金融监督管理局属省政府直属机构,在银保监制定的部门规章的框架下,根据各地实际情况,因地制宜的制定了各省市的操作细则,在法律效力层级上均属于规范性文件,旨在约束和规范融资租赁公司行为。

《指引》偏向于政府行政指导行为,政府对其赋予了一定的行政强制执行力,即如公司违反本指引规定的,各级地方金融监督管理部门可依法采取相关强制措施。

二、行业监管趋势

(一)强调服务实体经济,回归业务本源

在金融回归服务实体经济本源这一基本理念的推动下,《指引》中也再次强调融资租赁公司业务服务实体经济的重要性,注重业务中融资融物的双性特征,严格把控业务类型,不得借融资租赁之名,行贷款买卖之实,注意业务宣传用语,杜绝因图省事而使用“汽车信贷”等语义模糊的用语,不得打擦边球、搞变通。《指引》中还强调了对服务实体经济的公司采取政策倾斜,鼓励金融机构与其开展合作,提供融资支持,增强融资租赁的金融服务功能。

(二)恢复可做租赁物范围,加大政策支持力度

《指引》中对内资融资租赁公司可做的租赁物的范围进行了更改,删除了银保监《办法》中固定资产的限制,恢复了原先商务部2013年颁布的《融资租赁企业监督管理办法》中对租赁物范围的要求,即仍为权属清晰、真实存在、有收益性三点要求,此处更改利于内资融资租赁公司业务的开展。

(三)加强日常监督管理,强化风险防范和处置

《指引》在监管措施中,增加了日常监督管理的措施,并将经营合规性和业务财务数据真实性列为重点监管对象,《指引》中,赋予金融监督管理部门运用融资租赁公司监管信息系统的权利,监测的运营情况和风险状况,这也反映了监管部门对融资租赁公司加强监管的决心。另赋予各级地方金融监督管理部门,在公司出现重大业务风险时,扣押财物、查封场所,限制公司财产流动和限制相关人员行为的权利。

《指引》中对租赁企业建立健全信息报送制度提出要求,如按月报送公司财务信息等,目前数据报送工作有序开展,每月由财务部门向金融办、国资委等相关部门报送相关财务数据。

三、应对措施和预案

(一)从内控角度防范经营风险

应对外部强监管的最佳举措便是加强自身的内控能力。租赁企业应当按照全面、审慎、有效、独立原则,建立健全内部控制制度和内部审计制度。

(二)从业务经营层面防范业务风险

根据《指引》精神,租赁企业对与平台公司合作,尤其推荐个人客户的业务模式提出了加强筛选的要求,并要求对该类型的业务建立专项风险应急预案。目前与平台公司推荐的终端客户,需经项目评审部审核合格后,再予以投放,风险防控较为良好。

建议租赁企业制定以个人为终端客户的专项风险应急预案,加强风险研判和化解,避免发生批量性业务风险。

(三)从合同层面防范法律风险

1.增加对格式合同的规避内容

此次《指引》均响应了《民法典》中对格式合同从严判断的标准,要求出租人以书面或视频的方式,主动释明的合同关键内容。对于网签业务如果履行释明义务,现有二个建议,一是在合同中列出单独条款,强调租赁企业已尽充分的提示义务,并由承租人予以签字确认;二是单独制定一份告知函,将需告知承租人的关键条款一一列明,并由承租人确认签字。

2.建议开始着手考虑对费率等内容的处理办法

《民法典》颁布以来,息费透明化的审判理念越推广,上海金融法院2021年的首例判决书中,明确载明贷款人应当明确披露实际利率,此次广东省发文的《关于规范融资租赁公司汽车融资租赁业务的通知》中明确将综合年化费率列入合同中需约定的条款,虽浙江省尚未做此限制,但鉴于息费透明化已成为审判主流,故建议租赁企业考虑在合同中列明IRR或是综合费率的可行性。

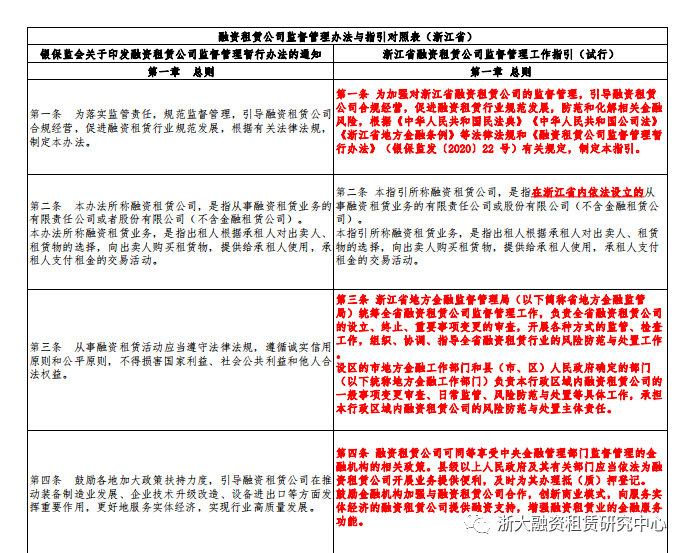

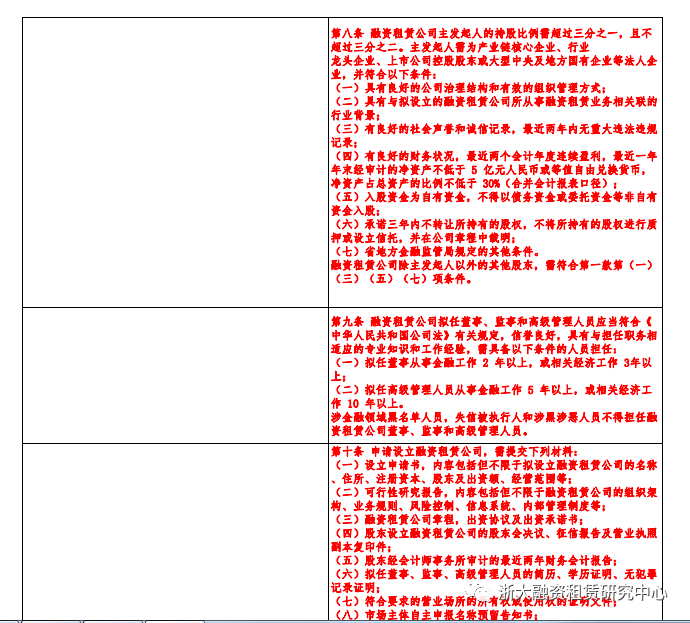

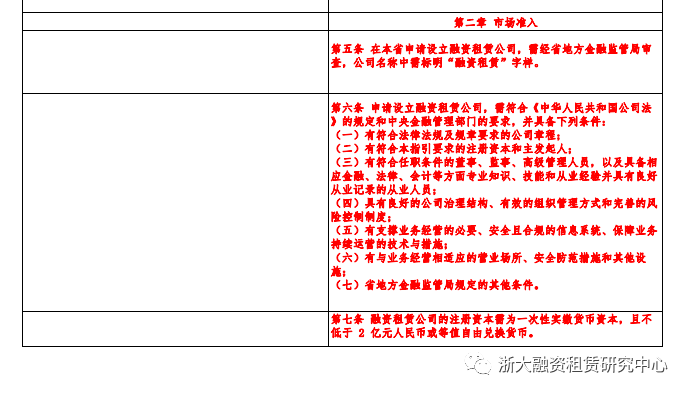

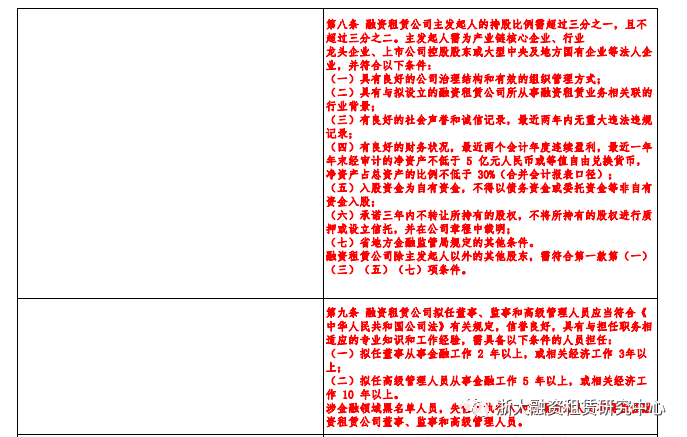

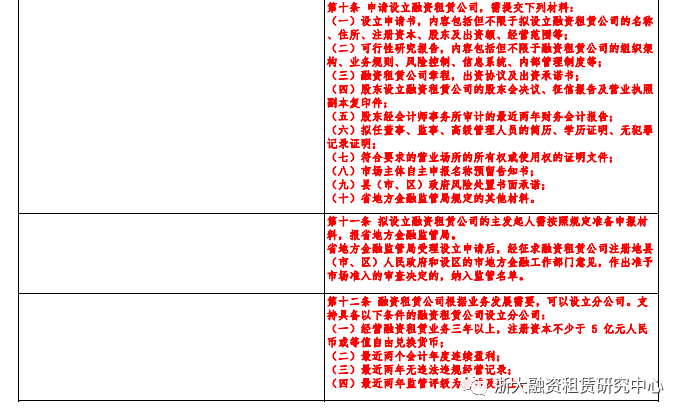

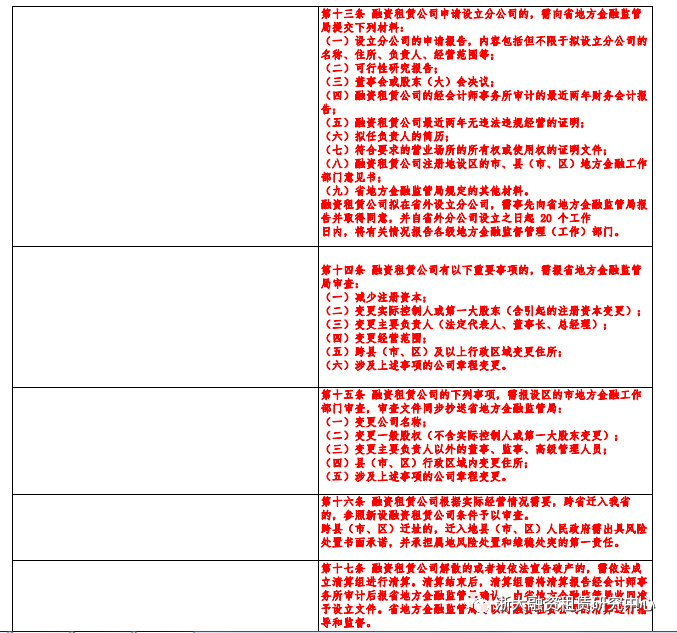

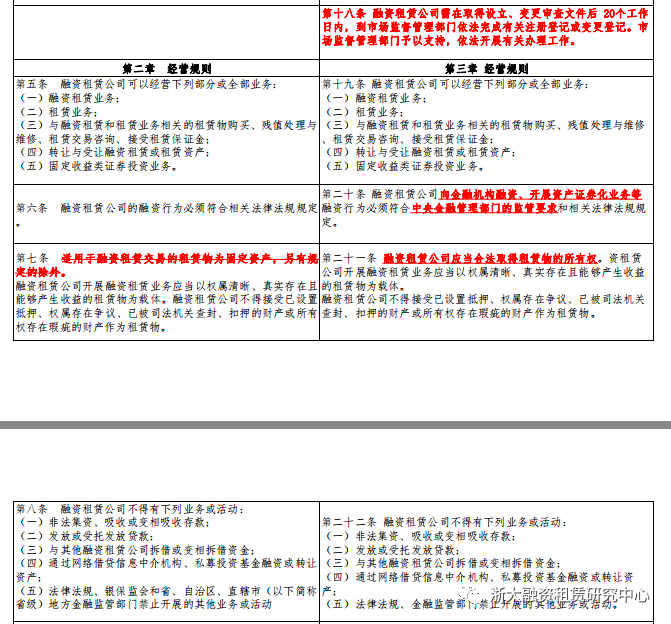

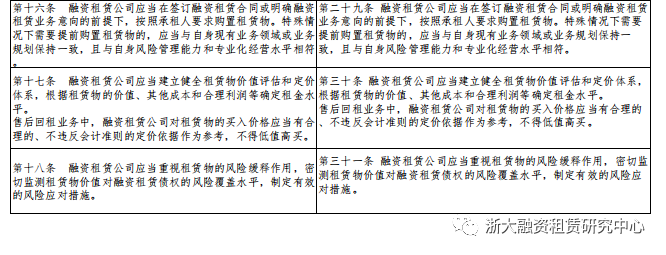

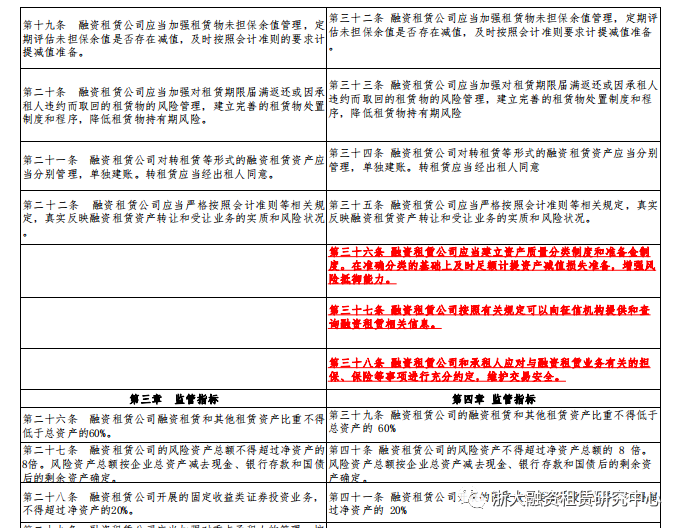

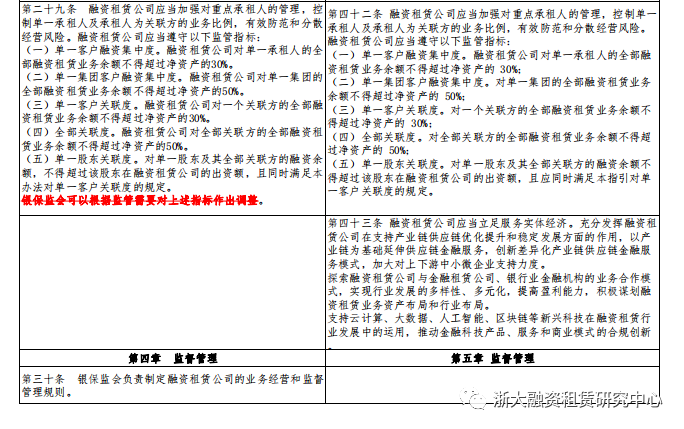

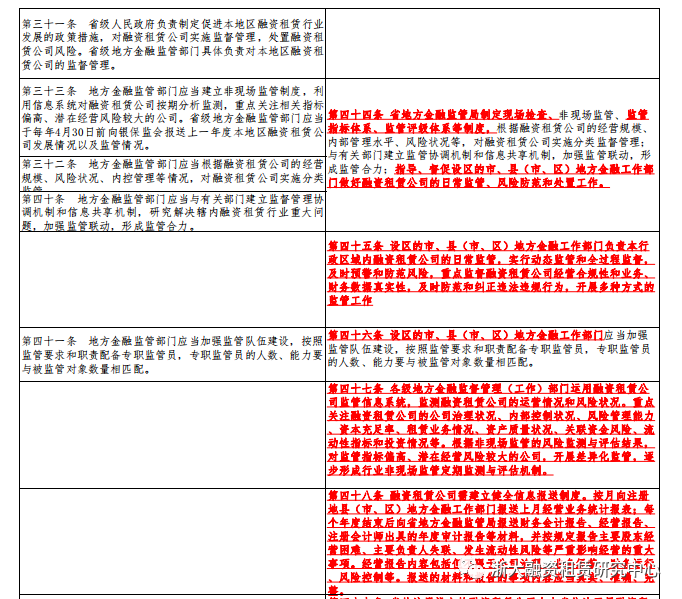

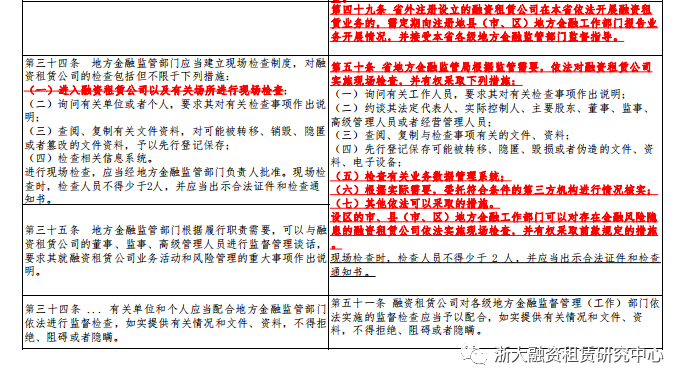

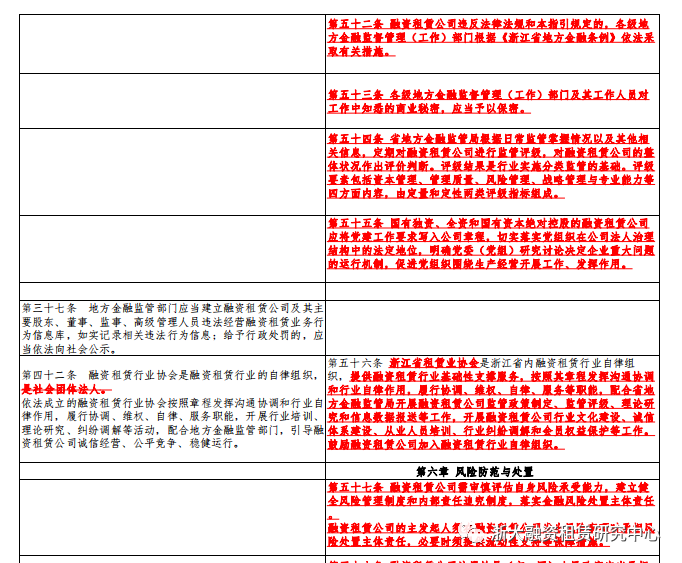

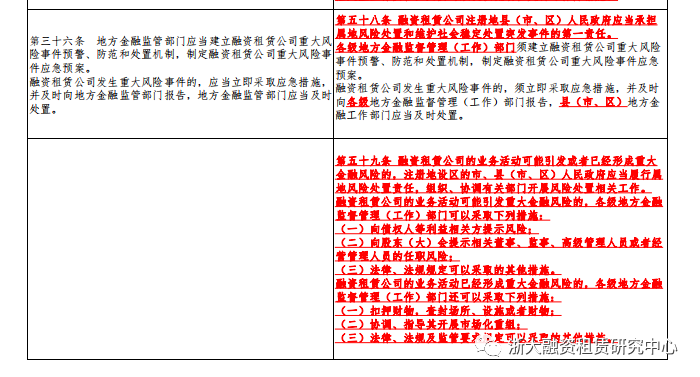

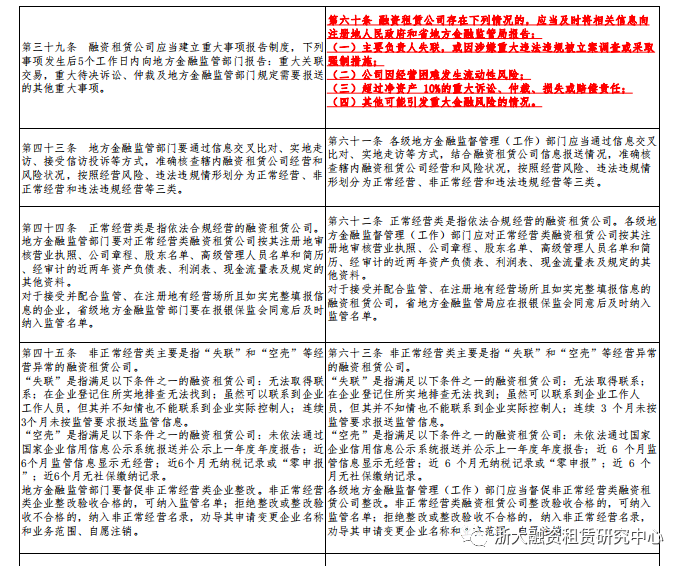

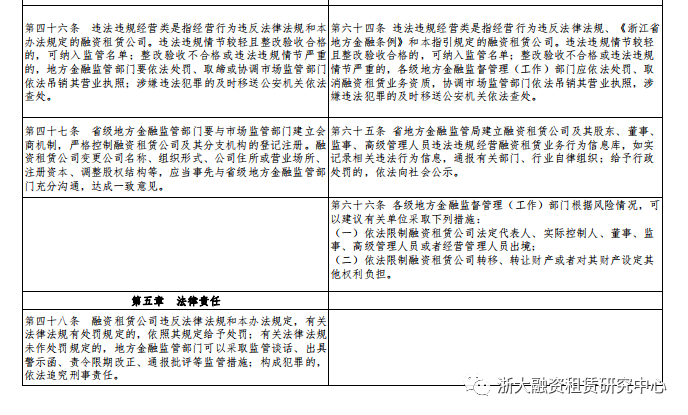

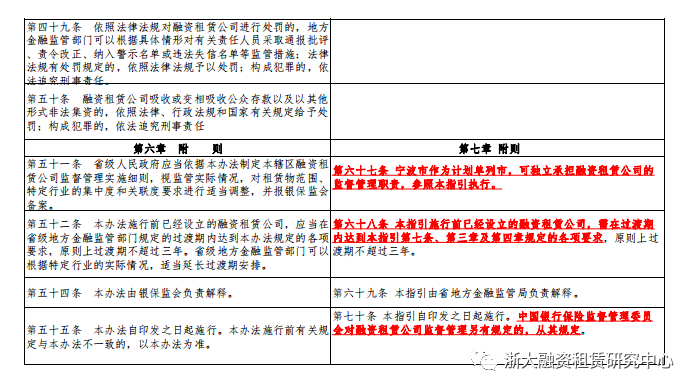

附件:融资租赁公司监督管理办法与指引对照表(浙江省)