三、2019国内飞机租赁发展情况

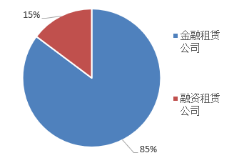

3.1、银行系金融租赁公司依然是开展飞机租赁业务的主力军。进入国际排名前50的13家中资租赁公司中,银行系金融租赁公司为8家,融资租赁公司5家,从飞机资产规模来看,金融租赁公司飞机资产总规模为552亿美元,融资租赁公司占比为96亿美元(不包括总部位于国外的中资租赁公司),这和金融租赁公司在资金规模以及融资成本方面有优势有较大关系。

图4:租赁公司飞机资产价值对比

3.2全行业飞机租赁业务占比逐步提高。由于受到经济不确定性影响,传统的政信类以及其他行业的融资租赁业务风险比例加大,而航空业运营相对稳定且飞机价值稳定,客户出现风险时也能及时回收租赁物,业务面临的风险较小,因此已经开展飞机租赁业务的公司逐步提高飞机租赁业务的占比,且有越来越多的租赁公司开始关注且进入飞机租赁领域。

3.3市场竞争日趋激烈。国内航空市场规模有限,且国内航空公司主要采取全球公开招投标的方式来开展飞机租赁业务,各租赁公司为了拿到业务,竞争十分激烈,导致租金水平始终处于较低的水平,只有融资成本较低的大型金融租赁公司才有可能中标。国内激烈的市场竞争导致很多租赁公司开始走向国际、尝试海外飞机租赁业务,然而,开展海外飞机租赁业务对租赁公司的国际市场开拓能力、国际融资能力、风险应对能力会提出更高的要求,需要配备更加专业的团队。

3.4盲目进入将会导致潜在风险。2019年受到整体经济环境下行影响,一些航空公司运营较为艰难,前期发展过快的航空公司也面临较大的债务到期压力,行业内出现了一些航空公司飞机停飞以及拖欠飞机租金的现象,虽然从长期看最终能通过航空公司运营情况改善、重组或者取回飞机的方式化解风险,但短期将会增加租赁公司的现金流压力。一些新进入的租赁公司急于开展业务,降低了对航空公司资质的要求,当航空公司出现运营风险时,由于经验缺乏不能及时处置飞机,给自身运营带来一定的影响。

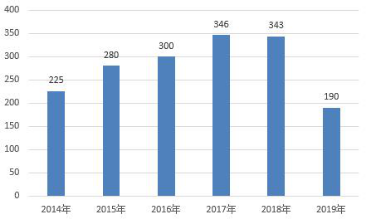

3.5波音737MAX停飞导致飞机交付量大幅减少。2019年受到波音737MAX飞机停飞事件影响,国内航空公司以及租赁公司都有很多的737MAX飞机不能交付,导致全年的飞机交付量大幅下降,虽然空客系列飞机以及波音其他型号的飞机正常交付导致绝大多数租赁公司2019年业务量都有所增加,但都没有达到全年预计的业务指标。波音737MAX长时间停飞持续对航空业带来负面压力,航空公司无法按预期进行更换及运力提升,也不能享受到新机型燃油效率提升而实现成本节省。

图5:国内历年飞机交付量对比

3.6对专业化运营的要求越来越高。飞机租赁业务由于其专业性较强,在客户选择、业务模式、融资方式、评审方法、文本合同、租后管理、法律、税务、保险等多方面都与传统融资租赁业务有所区别。因此越来越多的租赁公司成立专门的航空租赁子公司,走专业化运营的道路。另外,随着国内近10年飞机租赁业务的发展,最早的一批飞机已经陆续开始进入到退租期,对于租赁公司的全球市场营销能力、技术管理能力、谈判能力提出了更高的要求,对于有经验的专业人员的需求进一步增加。

3.7寻求差异化运营。由于新交付飞机租赁市场竞争激烈,一些租赁公司开始尝试新的业务模式,如:老旧飞机租赁,厦门飞机租赁公司专注于飞机全寿命周期资产管理业务,以中期飞机资产管理、后期飞机资产余值处置为主要业务方向;直升机租赁,如北银金融租赁、中民投国际融资租赁等;现有租赁公司也开始布局航空业上下游产业链,寻找新的业务机会,如中国飞机租赁(CALC)成立MRO合资公司-中龙欧飞飞机维修工程有限公司2019年10月获得中国民用航空局颁发的首张飞机拆解许可证,正式开始飞机拆解相关业务;天津东疆保税区成立天津东疆飞机资产管理有限公司,提供飞机资产技术管理服务、交易服务、价值评估等飞机资产全生命周期管理服务。

四、2020年飞机租赁市场展望

4.1强者恒强。未来国内飞机租赁市场将依然由大型金融租赁公司主导,随着自有订单飞机逐步交付,机队规模以及资产规模将继续增加;同时由于已经积累了一定的飞机资产数量,每年通过销售一定比例的飞机资产包,也将提高大型金融租赁公司的资金周转率以及利润率。

4.2经营租赁飞机到期数量将继续增加。随着早期开展的经营租赁业务租期逐步到期,将会有更多的飞机第一租期结束,租赁公司将面对更多的飞机退租和再次租赁工作,将会持续增加全球市场营销人员的配置以及增加技术人员应对退租以及飞机改装等工作。

4.3航空市场面临不确定性增加。国际航空运输协会(IATA,以下简称“国际航协”)于2019年发布的报告指出,2019年全球面临经济增长放缓、贸易战、地缘政治紧张局势和社会动荡,导致航空公司的运营环境不及预计。然而,由于重组和成本削减不断带来红利,航空业2019年将连续10年实现盈利。2020年航空业面临的主要问题是运力如何发展,尤其是波音737MAX飞机复飞运营及延期交付,年初由于受到新型冠状病毒的影响,国内航空公司航班量大幅度取消,收入受到较大影响。此前,国际航协预计2019年全球航空运输业净利润为259亿美元,预测2020年全球航空运输业净利润将达293亿美元,将增长13%,但全球受到疫情影响,预计增速将有所下降,飞机租赁业与航空业发展息息相关,预计2020年飞机租赁行业也将受到影响,租赁公司可能会面临一些中小航空公司租金延付等问题。另外,需要注意的是,如果737MAX飞机能够在2020年复飞的话,将有大量的2019年未交付的飞机在2020年集中交付,租赁公司业务量将会有大幅增加。然而,如果737MAX依然不能在2020年复飞的话,也意味着该机型能否复飞的希望将会十分渺茫,对于航空业以及持有大量订单的飞机租赁公司来讲,都将会产生巨大的影响。

4.4窄体机供不应求。受到波音737MAX飞机停飞事件影响,大量已经订购了该机型的航空公司面临无飞机可用的问题,已经有不少传统运营波音机队的航空公司转而订购空客A320NEO飞机,然而A320NEO飞机订单已经累积到了2023年,就算空客开足马力生产,现在也无法满足这些航空公司的需求。也有一些航空公司开始在市场上寻求二手的737-800飞机来缓解运力短缺的问题,目前二手的737-800飞机市场供不应求,价格以及租金也随之水涨船高。如果737MAX飞机问题短期内不能解决,也可能会给大一些的90-150座级的支线客机,如空客A220、巴西安博维E190-E2飞机带来订单机会。

4.5国际化步伐加快。飞机租赁业务本身就是一项国际性业务,由于资产保值性较好、便于移动、受到国际公约保护、保险完善,开展国际业务也有较好的风险保障,同时由于国内市场竞争十分激烈,租赁公司开拓国际市场才可能获得更高的收益;另外,对于二手飞机到期后的再租赁,国内航空公司更加青睐使用新飞机,国外很多地区的航空公司对于二手飞机的需求量较大。

4.6提高专业化程度。飞机租赁市场专业性程度较高,对于新进入以及有进入飞机租赁行业的租赁公司,建议在配置了专业的团队,对市场已经进行了详细调研之后再开始相关业务,盲目进入可能会导致业务风险,从而影响了业务发展。

五、总结

受到疫情影响,2020年初国内航空运输企业受到了较大影响,为了支持航空业健康发展,民航局出台了免征航空公司应缴的民航发展基金的政策,另外,民航局还将继续向国家有关部门积极争取对民航企业疫情防控的财政补贴政策,同时出台进一步降低民航企业成本负担措施;对于执行疫情防控任务飞行的民航企业免收起降费等机场航空性业务收费,以及免收航路费等空管收费。随着各项政策的落实到位以及疫情逐步得到控制,受到抑制的航空运输需求将逐步的到恢复,飞机租赁行业2020年将依然持续健康稳定的发展。